開業のスタートアップと創業融資のフローを説明します。

新規開業が多い産業の飲食業者で話を進めていきます。

開業を決意してからすべきこと

最初に考えるべきことは資金繰りです。

資金繰りを読むためには、通帳の月末残高を予想することとPLを読みこなすことが重要となります。

PLを読むのは慣れなので簿記の資格をとる必要はないです。

創業段階の飲食業の資金繰りを考える上で一番重要なのは出店資金と店舗の売上が軌道にのるまでの運転資金です。

店舗が軌道にのるまで立地によりますが開業から4ヶ月は必要なイメージです。

ラーメン屋さんはオープン景気で開業3ヶ月までは売上がいいです。

このように飲食業で開業するには、創業融資といった金融支援をうけるのは必須となります。

その融資額の目安は自己資金の3倍といわれています。

なので300万円の自己資金がある人は、1,000万円まで創業融資が検討できます。

自己資金が少ない場合は、融資を断られる可能性もあります。

自己資金には、親族からの贈与資金も含めてOKです。

ですので総額1,300万円で当座の資金計画をたてる必要があります。そうなると独立開業は直営店をもつのでなく業務受託で資金を貯めるのも手といえます。

あと、過去に携帯電話の割賦代金や奨学金の支払いを遅延、踏み倒し、カードキャッシングの利用、個人再生等の法的整理の経験がある場合、所得税の申告が無申告である場合は銀行からの融資は諦めてください。

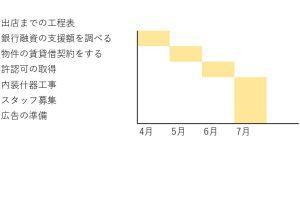

開業までのスケジュール

上記①で説明した通り開業することで一番重要なことは資金繰りです。

創業融資はどのタイミングで、どこに融資の申込をすればいいのでしょうか。

一般的なのは日本政策金融公庫と銀行融資のひとつである信用保証協会付き融資です。

どちらに申込をするかといえば両方ともにすべきです。

両方が融資を可決するか不明だからです。

片方だけ融資を申込をして融資0円回答だと開業計画が破綻してします。

申込は、物件の申込をする前にすべきです。

できれば開業を決意した段階で事前相談をしておいてもいいです。

融資が0円回答の可能性もあるからです。

創業融資は、申込から約2ヶ月で着金のイメージです。

資金調達の基本は、早め、多めです。

融資の申込額のポイントは、物件取得費、設備、内装費といった設備資金と事業が希望にのるまでの諸経費の支払いといった運転資金を細かく計算します。

一般的に創業融資に必要な書類は、創業計画書、確定申告書、免許証、過去6ヶ月の預金通帳の原本、すでにある住宅ローンや学資ローンの返済スケジュール表、資格証書の原本です。

書類に不備があったら着金まで時間がかかるので余裕をみた方がいいです。

開業準備段階ですべきこと

飲食業の場合の最低必要な許認可は、営業許可証と食品衛生責任者が必要となります。

あとは夜にお酒を提供する場合は警察に深夜種類提供飲食店営業開始届出書の提出が必要だったりします。

営業許可証は、店舗が完成する2週間前に保健所に申込をすれば大丈夫です。

食品衛生責任者は、各都道府県にある食品衛生協会に申し込めば1日で許可がとれます。

注意しないといけないのは申込で混雑しているから開業の3ヶ月前には申し込まないといけないです。

許認可がなくて営業ができないという事態を防ぐために許認可は何が必要かチェックが重要です。

あと、どの業種にもいえることは税務署や都税事務所に開業届の提出や労基署に届出書を提出しないといけないです。

このフローが無事すみ融資が可決され売上の軌道に乗れば晴れて会社経営者の仲間入りです。