税理士塩見健二著

さまざまな原因によって法人が役員にお金を貸し付けている状態になります。

このような役員貸付金は、金融機関からマイナスの影響を及ぼすことは周知の事実です。

本稿では、役員貸付金について、その発生原因、税務調査、相続、会社清算時の取り扱いおよび消し方について説明します。

役員貸付金に関する税務調査時の論点

認定利息

役員貸付金は、法人が役員にお金を貸し付けているため法人だと認定利息を計上する必要があります。

この認定利息の利率は、国税庁のHPに掲載されています。

2022年(令和4年度)は、0.9%となっています。

認定利息は、単利です。

民法405条は、単利を支持しています。

認定賞与

役員貸付金が、ずっと役員から法人に弁済されていない状態ですと決算書の残高の増減がないです。

この状態ですと、税務署は、役員への貸付でなく賞与と判断する可能性があります。

いわゆる、認定賞与です。

認定賞与になりますと、役員の給与課税、法人の賞与課税および源泉所得税漏れを税務署に指摘されることになります。

認定賞与になった場合は、法人の源泉所得税漏れも連動して指摘されることになります。

ポイント

認定賞与にならない予防策は、返済スケジュール通りの返済実績および法人と役員との間で金銭消費貸借契約書を作ることです。

金銭消費貸借契約書には、印紙を貼る必要があります。

認定贈与

代表者が、親族からお金を無利息で借りて、そのお金を法人に貸し付けた場合に検討すべき論点です。

この場合は、親族が代表者に利息分を<みなし贈与>したと認定される可能性があります(平成元年6月16日・福岡国税不服審判所裁決)。

立替金と役員貸付の違い

役員に十分な資力がある場合は、役員貸付でなく立替金と税務署に主張できます。

決算日にワンタッチの注意点

期中は法人の帳簿に役員貸付金がある状態ですが、決算日だけ役員が何処からかお金を借りてきて決算書から役員貸付金を消す場合があります。

この場合は、法人側で期中の役員貸付金について認定利息を計上した方が無難です。

役員貸付金の12の消し方

役員報酬の増加と注意点

役員報酬の増額は、オーソドックな方法です。

役員報酬の増加により所得税および住民税以外に、社会保険料や行政サービス(保育園の学費等)の値上がりがあります。

事前確定届出給与と注意点

事前確定届出給与は、届出書を税務署に提出することで毎月の役員報酬以外に法人から役員に給与を支払える制度です。

この制度は、ある程度の年収が見込める役員ならば社会保険の圧縮効果を期待できます。

退職金による返済と注意点

役員貸付金を退職金で相殺する場合は、給与所得より薄い課税で役員貸付金を消すことができます。

ただ、退職までずっと役員貸付金が決算書に残り続けます。

ポイント

形式上退職したとしている場合は要注意です。

税務は実態で課税要件を判断します。

自己株式取得による返済と注意点

法人に多額の利益が積み立てられている場合は、自己株式の取得が検討できます。

自己株式の取得とは、役員がもつ法人の株式を、法人に買い取ってもらうことです。

その自己株式の売却代金で役員貸付金を解消します。

自己株式の取得は、役員にみなし配当課税および株の譲渡所得が生じてしまいます。

あとは、役員が株式を売却することによって議決権割合の変動が生じます。

自己株式の取得は、法人税申告書別表2でもわかります。

税務調査官は、過去数年分の別表2をみて株式の変動を把握し、それに伴う譲渡、贈与の申告がなされているかチェックします。

配当による返済と注意点

利益剰余金の配当

利益剰余金の配当は、会社にたまっている内部留保を株主に還元することです。

役員貸付のある会社は、剰余金を配当して役員貸付を減らしていきます。

このときに注意しないといけないのは、配当財源規制と配当課税です。

配当財源規制は、会社法461条で法定されており過度な配当を禁止する規定です。

配当課税は、配当をもらう人への所得税課税です。

資本剰余金の配当

剰余金の配当は、資本金、資本準備金およびその他資本剰余金といった払い込み資本を株主に還元することです。

資本剰余金の配当は、債権者保護手続きが必要になります。

資本の払い戻しをすることによって、役員貸付を消す方法です。

このときに気をつけないといけないのは、みなし配当課税と請求的期限の利益の喪失です。

みはし配当課税は、原資をしたお金の一部を税務上、配当とするものです。

請求的期限の利益の喪失は、債権者保護手続きの過程で、金融機関に、減資するなら融資を繰上弁済することを求めれる規定です。

混合配当

混合配当は、利益剰余金と資本剰余金を同時に株主に払い戻す手法です。

これは上記の注意点を勘案する必要があります。

生命保険契約の活用と注意点

生命保険契約を活用するスキームは、役員貸付金を保険積立金勘定に一度の取引で変えることができます。

このスキームは、リース会社などが役員にお金を貸付けて、そのお金をもって役員貸付金を消します。

財務内容がよければ金融機関がリース会社の代わりになります。

一種の信用取引ですので債務超過の法人は、利用できないです。

役員が個人的による資金調達先と注意点

代表者が個人的に資金調達するスキームは、シンプルです。

お金を貸してくれる先としては、下記のとおりです。

①法人が取引している金融機関

信用金庫や信用組合は、個人に対してフリーローンで前向きに貸し出しを検討してくれます。

このフリーローンのほとんどノンバンクによる保証が付されています。

出来上がりの金利は、6%~15%になっています。

②ノンバンク

アイフル、アコム、レイク、プロミス、SMBCモビット、セントラルなどの消費者金融業者になります。

③親族

④役員個人で加入している生命保険会社からの契約者貸付

役員個人で加入されている保険の返戻率が悪いときは、契約者貸付を利用していきます。

返戻率がピークを迎えたときに、保険契約を解除していきます。

⑤役員が個人事業主であったときに加入していた小規模企業共済

年利は、1.500%です。

生命保険会社の契約者貸付よりも低金利で貸し付けてくれます。

解約時期が早いと返戻率が悪いため解約できないという方も多いです。

⑥その他

注意点は、金融機関や親族でない先、例えば事業実態が見えない法人からお金を借りる場合です。

このときに担保として自宅に抵当権を設定したりするとクレジットカード等も作れなくなったりします。

代物弁済による返済と注意点

役員が所有する土地の上に法人が建物を建築して事業をしている場合があります。

この場合は、役員が所有する土地を法人に代物弁済することによっても役員貸付を解消することが検討できます。

このときは、役員に土地の譲渡所得課税が生じます。

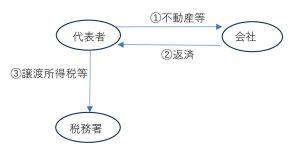

現物出資による返済の注意点

代表者にお金がなくて不動産等をもっている場合は、役員貸付金の弁済を現物資産ですることも可能です。

この現物出資は、検査役による調査があり、手間であることから現実的でないです。

さらに、税務上は、代表者の資産を会社に売却していると取り扱うため譲渡所得税等が生じてしまします。

バイアウトによる返済と注意点

役員貸付のある会社の株式をもつ代表者は、この株式を売却します。

この売却代金をもって、役員貸付金を弁済します。

事業承継などで会社を売却するときによく利用される手法です。

社長は、株の譲渡代金から取得を差し引いた所得に対して譲渡所得税が課されます。

株の譲渡所得が5000万円になる場合は、譲渡所得税が1000万円(≒5000万円×20%(譲渡所得税率))かかります。

金融機関対策

役員貸付金が生じたとしても、その解消に向けた返済スケジュールや生じた理由を説明すれば特段問題にならないです。

役員貸付金の金額が、法人の規模と比較して大きい場合は、金融機関より税理士を変更することを融資条件にされたりします。

役員貸付金の発生原因

仮払金の精算漏れ

法人のお金を社長に概算払いした後、経費精算をせず決算を迎えるパターンです。

税理士事務所に丸投げ

税理士事務所にレシート等の原資書類を丸投げされる方がいます。

この場合は、何が費用で、何が私用なのか、税理士事務所が判断することになります。

事業性のある経費を網羅的に費用計上できず、結果として役員貸付と会計処理になる場合が多々あります。

個人口座への売上入金

個人事業主によくあることですが、何らかのミスやわざとで売上の入金を代表者や親族の個人通帳に入金されます。

この売上の入金が会社の口座に送金されない場合は、役員貸付になってしまいます。

使途不明金

レシートなどの証拠書類で、宛名、誰と利用したといった記載がないものを税理事務所の独自の判断で経費性を否認する場合です。

法人成り

個人事業主が法人成りするときに、元入金がマイナスの状態で法人成りしてしまうと役員貸付金が発生します。

元入金がマイナスになる理由は、税理士事務所が資産性の高い支出を経費処理している等が考えられます。

役員による立替え

決算において赤字が見込まれる場合は、役員が法人の経費を立替る場合があります。

会社清算時の取り扱い

役員貸付がある状態の法人で会社清算をする場合の結論は、下記のとおりです。

役員貸付の返済がないことを前提とします。

会計上は貸倒損失です。お金が法人に返ってこないからです。

法人税法上は認定賞与です。申告別表で加算社外流出として処理して課税所得を増加させます。

所得税法は給与所得です。

会社清算は、清算活動を通じて現金以外の資産を現金化します。

そして負債の弁済をして、最後は現金だけが残ります。

役員に相続が発生した場合の取り扱い

役員貸付金の債務者である役員に相続が生じた場合は、民法に従ってその相続人が役員貸付金の債務者となります。

資金繰り等の財務、税務、会計をオールインワンで解決!